なるべく早く始めるべきという言葉

SNSやマネー誌で、耳にタコができるほど聞く言葉があります。 「投資は若い頃から始めていないと損」「積み立てていないと、もったいない」

この言葉自体は間違いではありません。複利というのは凄まじい力を持っています。

実際にグラフで表してみるとその正しさはわかります。

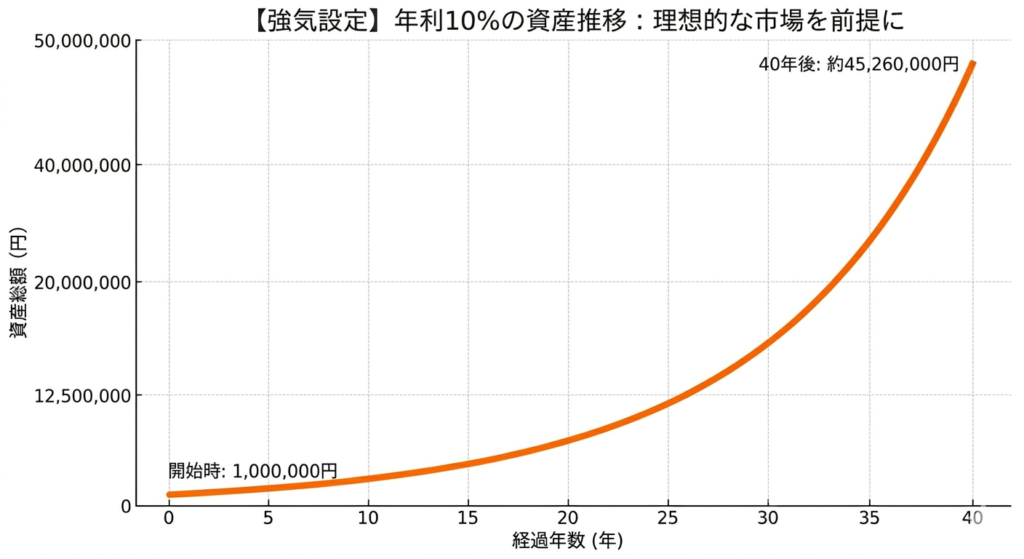

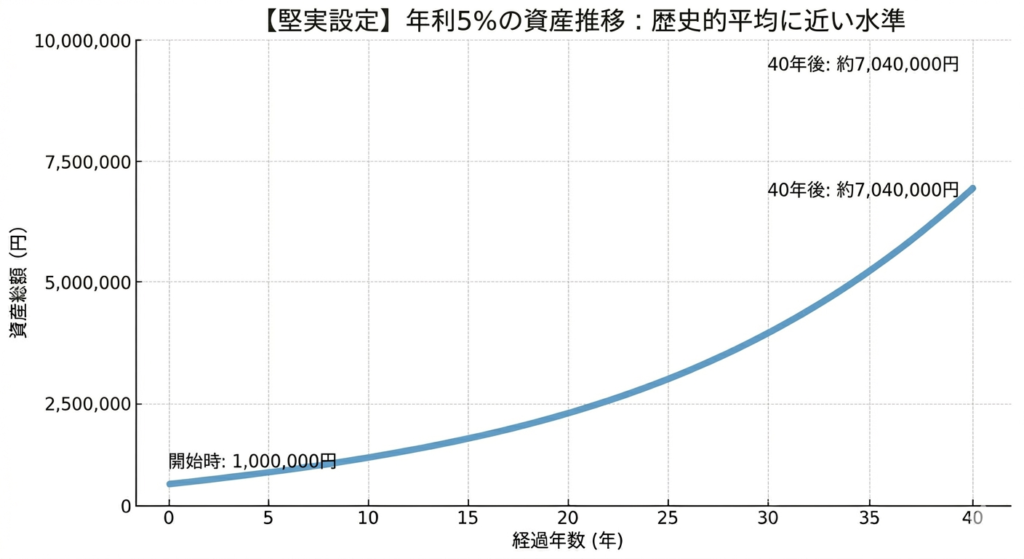

少し強気な年利10%の場合は元本100万円が、40年後に約4,526万円、歴史的平均の年利5%の場合は約704万円

後半の伸びはどちらも大きいですよね。これが複利の偉大さになります。

人によっては5%のほうを見てこんなものなの?っていう感じに見えるかもしれません。

SNSなどの煽り文句で使われるのは10%(一応S&Pの過去の平均が10%程度)なのでそう見えるのかもしれませんね。

実際のリターンについて

みなさんご存知のS&P500のリターンを見てみましょう

S&P500の平均年利(トータルリターン)

| 期間 | 平均年利(円建て・目安) | 特徴 |

| 直近10年 | 約12% 〜 15% | ハイテク株の爆発的成長と円安のダブル恩恵。 |

| 過去30年 | 約10% 〜 11% | ITバブル崩壊やリーマンショックを乗り越えた平均。 |

| 超長期(約100年) | 約7% 〜 10% | インフレ調整前。世界恐慌や戦争を含めた「人類の進歩」の速度。 |

大体10%っていうのは間違いではなさそうですね

次はこちらをご覧ください

| 期間 | 平均年利(年率) | 市場環境の特徴 |

| 1991 – 1995 | 約15.6% | 冷戦終結後の景気拡大と低インフレ期。 |

| 1996 – 2000 | 約18.7% | ITバブルによる急激な株価上昇期。 |

| 2001 – 2005 | 約-0.6% | ITバブル崩壊と同時多発テロの影響による停滞期。 |

| 2006 – 2010 | 約0.4% | リーマンショック(金融危機)による大幅な調整期。 |

| 2011 – 2015 | 約16.3% | 金融緩和とスマートフォン・SNS普及に伴う企業成長期。 |

| 2016 – 2020 | 約14.7% | 米国テック企業の市場支配力強化と金融緩和の継続期。 |

| 2021 – 2025 | 約13.8% | パンデミック後のインフレとAI技術革新による高成長期。 |

これを見る限り10%で計算するのは少し強気すぎるのではないかなと思います

理由は

平均の期間による偏り

表にある通り、2001-2010年のように10年持って平均0%という時期が実在します。資産形成のゴールがいつになるかわかりませんが・・・「停滞期」に当たってしまうと、計算が根拠から崩れます。

順序のリスク(収益率配列のリスク)

25年間の平均が10%だとしても、最初に暴落が来るか、最後に暴落が来るかで最終的な手残りは変わります。特にゴール直前でー30%を引くと、平均10%の計算は何の意味もなさなくなります。

なので私的にはこのような感じに線引きするのがいいのかなと思います

強気シナリオ:10%(今の勢いが続く)

現実シナリオ:7%(インフレや税金を考慮)

保守シナリオ:5%(停滞期や円高を想定)

複利の暴力

これもよく見ると思いますが・・・

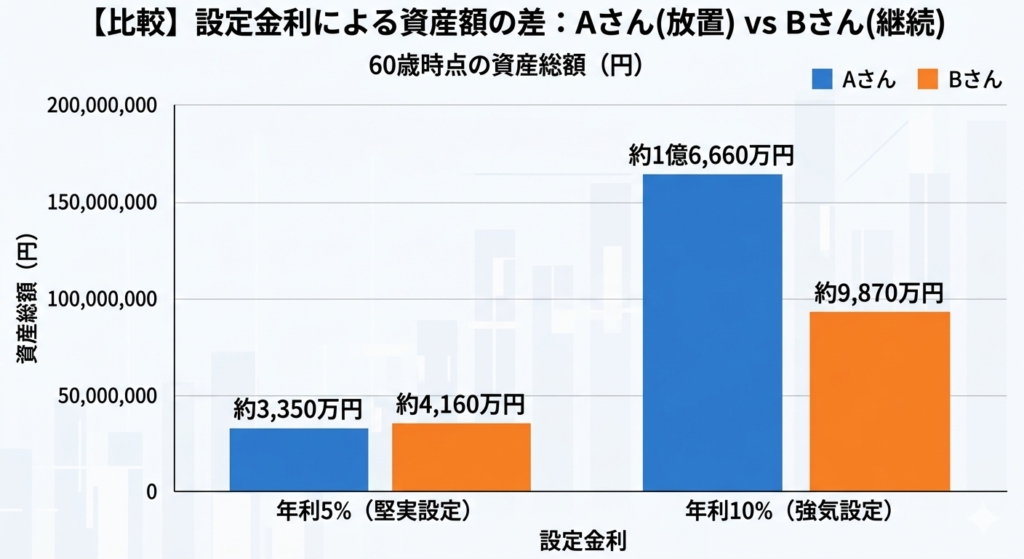

20代放置組 vs 30代継続組 の比較をしてみます

金利の違いがどれほど結果の見え方を変えるか、もっと具体的なシミュレーションで見てみましょう。 「Aさん(20代集中・放置型)」と「Bさん(30代以降・継続積立型)」を、5%と10%の両方で比較します。

Aさんは20歳から10年間毎月5万円積み立てます(合計600万円)

Bさんは30歳から30年間毎月5万円積み立てます(合計1800万円)

SNS等で見るのは10%のほうですかね?

少し控えめの年利5%の世界:

AさんはBさんの1/3の元本(600万円)しか出していないが、結果はBさんの8割まで迫っている。複利の力は見事だが、Bさんが「継続」によって逆転しており、どちらを選んでも納得感のある結果です。

強気な年利10%の世界:

Aさんのグラフが異常な高さ(1億6000万円超!)に達している。Bさんは30年間、月5万円を出し続けても9800万円。元本の少ないAさんがBさんの2倍近くに増えるという、複利の強さが見えます。

「貨幣価値」と「体験価値」の不可逆性

複利というのは凄まじい力を持っているのはわかりましたね。

しかし、よくある投資のシミュレーションはお金を単なる「交換可能なエネルギー」として扱います。人生という時間軸で見れば、「20代の10万円」と「60代の10万円」はその価値が全く異なると思うのです。

- 若い頃の10万円: 未知の出会い、身体的な躍動感、価値観を根底から揺さぶる体験。これらはその後の数十年を支える「人生を形成する材料」となり、一生忘れることのない経験になります。

- 年老いてからの10万円: 生活の維持や安定した娯楽には使えます。将来の安定のために資産形成をするのは素晴らしいことです。しかし、自分を根本からアップデートするような「劇的な体験」をその時に買い直すことは、困難ではないでしょうか。

「投資に回せば複利で増えたのに」と説く人は、投資に全振りしたことで失われる「その瞬間にしか得られなかった鮮烈な感情や記憶」という、人生における巨大な機会損失を計算に入れていないのです。

その経験がなくても生活はしていけます。しかし、何にでも挑戦できる貴重な期間を、ただ我慢してお金を貯めるためだけに費やし続けるのは、何か違うと思いませんか?

最初に複利の説明をしてので言うまでもないですが・・・早く始めないと損という言葉は金銭面では確かに正論です。けれど「投資をしている人は〇〇を買わない」「投資をしていない人は無駄遣いしている」という言葉には疑問を覚えます。たとえ金銭的には無駄に見えても、その日その日を全力で楽しんでいるなら、それは決して悪いことではありません。

人生は有限。そして人生は思った以上に短いです。常に楽しまなきゃ、そちらのほうが「損」ですよ。

そしてそれこそが、運用上の失敗や『サンクコストの罠』以上に恐ろしい、人生の取り返しのつかない損失ではないでしょうか。

🔗 次に読むならこちら

👉 小話「今と昔どちらを見る?」

過去のデータという正論そして極論についての小話になります

📚 あわせて読みたい

👉 小話のまとめ ➡ こちら

※本記事は特定銘柄の購入推奨ではありません。紹介したデータや戦略は一つの強力な指標として参考にし、投資判断はご自身のリスク許容度に応じて行ってください。

サイト案内

最新記事はこちら

→ 最新記事・人気記事はこちらから

私のプロフィールはこちら

→ どんな人が書いているか知りたい方へ

サイトマップはこちら

→ ブログ全体の構造を一覧で確認できます

更新スケジュールはこちら

→このブログの更新頻度、スケジュールをご確認ください

この記事に対して私に対しての質問や疑問、こういうものがあるよ!等の意見がありましたら是非コメントをおまちしております!

ランキングやメッセージをいただけると励みになります。もしよければお願いいたします

🛡️ 「人生の複利」を考えるための2冊

数字上の正解(一括・高利回り)よりも、

「納得感のある人生」を選ぶための指針として。

コメント