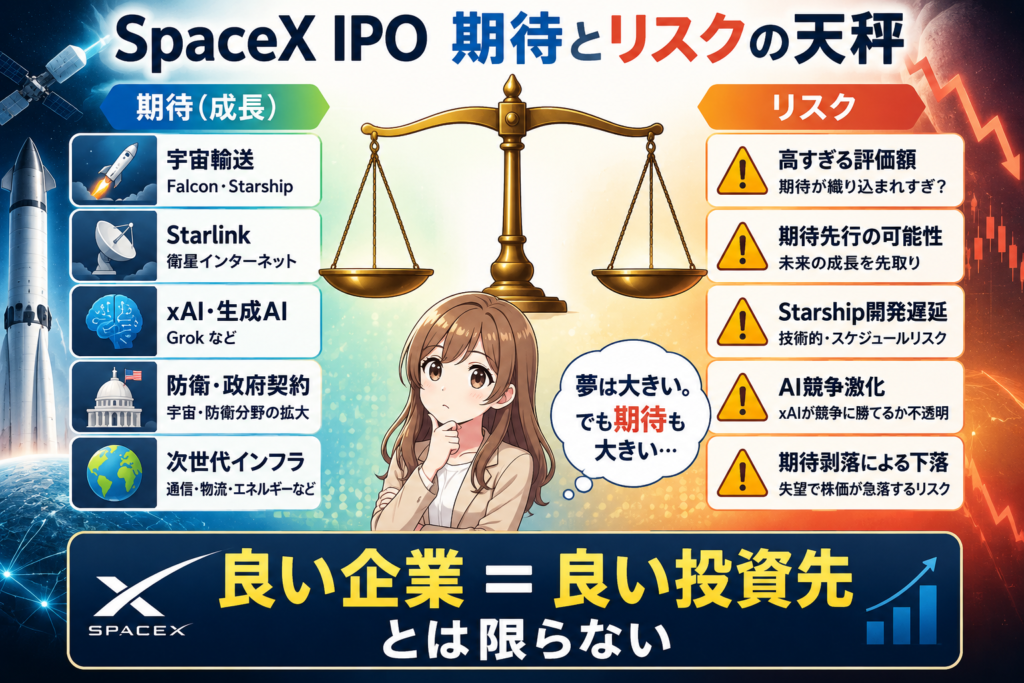

宇宙輸送・衛星インターネット・生成AIを持つ巨大企業への挑戦

SpaceXのIPOに申し込みました。

正直に言うと、安いとは思っていません。むしろ現在の評価額にはかなり大きな期待が織り込まれているように見えます。

それでも参加することにしました。

今回は私がSpaceXに期待していること、警戒していること、そして投資家としてどう評価しているのかを整理してみたいと思います。

SpaceXはもはやロケット会社ではない

SpaceXというと、多くの人はロケット会社を思い浮かべます。もちろんそれは間違いではありません。しかし現在のSpaceXは、単なるロケット会社ではなくなっています。

2026年のSpaceXを考える上で重要なのは、宇宙輸送・衛星インターネット・生成AIという三つの事業を持っていることです。

| 分野 | 主力事業 | 私の評価 |

|---|---|---|

| 宇宙輸送 | Falcon・Starship | 世界トップクラス |

| 衛星インターネット | Starlink | 今後の収益の柱 |

| 生成AI | xAI・Grok | 将来性は大きいが未知数 |

以前なら「宇宙ベンチャー」と呼ばれていたかもしれません。しかし現在は宇宙輸送会社から通信インフラ会社へ、さらにAIインフラ企業へ進化しようとしているようにも見えます。

だから私はSpaceXをロケット会社としてではなく、「次世代インフラ企業」として見ています。

なぜこれほど期待されているのか

投資家がSpaceXへ期待する理由も、この三本柱にあります。

宇宙輸送ではFalconシリーズが既に大きな実績を持っています。さらにStarshipが成功すれば、宇宙輸送コストそのものが大きく変わる可能性があります。

衛星インターネットではStarlinkが急速に利用者を増やしています。離島や山岳地帯だけでなく、災害時や軍事利用まで含めると、その用途は非常に広いと考えられます。

そして現在は生成AIも加わりました。

AI競争では半導体だけではなく、通信網・データ・計算資源も重要になります。StarlinkとAIが結び付けば、単なる宇宙企業ではなく通信とAIを支えるインフラ企業になる可能性もあります。

だからこそ、多くの投資家がSpaceXへ期待しているのだと思います。

日本だけでも大型IPO級の規模

今回のSpaceX IPOで面白いと思ったのは、日本向け募集額です。

報道ベースでは、日本向け募集額は当初予定から増額され、約4,000億円規模になったとも言われています。

この数字だけを見るとピンと来ないかもしれません。

しかし日本のIPO市場で考えると、十分に歴史級の大型案件です。

| IPO | 調達額 |

|---|---|

| 楽天銀行 | 約700億円 |

| LINE | 約1,300億円 |

| SpaceX(日本向け募集) | 約4,000億円規模 |

もちろんこれはSpaceX全体ではありません。

日本向けだけの数字です。

それでも国内の大型IPOと比較できる規模になっています。

ここで気になるのが、「なぜ日本向け募集額が増額されたのか」という点です。

単純に考えれば、日本での需要が予想以上に強かった可能性があります。

一方で、海外投資家向け配分との兼ね合いで、日本向け比率が高まった可能性もあります。

現時点では、その理由を断定することはできません。

ただ、私が注目しているのは理由そのものではなく、この規模の募集が成立するほどSpaceXへ期待が集まっているという事実です。

宇宙輸送。

衛星インターネット。

生成AI。

これらを抱える企業として、投資家が大きな期待を寄せていることは間違いないでしょう。

ただし投資家としては、その期待をそのまま好材料として受け取るだけでは不十分だと思っています。

期待が大きいということは、それだけ未来の成長が株価へ織り込まれている可能性もあるからです。

私はこの4,000億円という数字を見て、SpaceX人気の強さを感じる一方で、「市場はどこまで未来を先取りしているのだろうか」という点も気になっています。

私が最も警戒していること

今回の記事で一番伝えたいのはここです。

私はSpaceXが良い会社ではないと言いたいわけではありません。むしろ逆です。良い会社だからこそ、投資家は冷静になる必要があります。

投資の世界では、「良い会社」と「良い投資先」は別だからです。

現在の評価額へ織り込まれている可能性

Starlink拡大

↓

Starship成功

↓

AI事業成長

↓

防衛事業拡大

↓

宇宙産業拡大

↓

現在の評価額

つまり市場は「今のSpaceX」ではなく、「未来のSpaceX」を買っているのかもしれません。

Metaから学べること

ここで思い出すのがMetaです。

MetaはFacebook、Instagram、WhatsAppという巨大サービスを持つ超優良企業です。しかし2022年にはメタバース投資への失望から株価が大きく下落しました。

企業が突然ダメになったわけではありません。

期待が大きすぎたのです。

投資家が見るべきなのは、企業の良し悪しだけではありません。その期待がどこまで株価へ反映されているのかです。

私はSpaceXにも同じリスクがあると思っています。

赤字だから危険なのではない

SpaceXについて調べると、黒字という情報もあれば赤字という情報もあります。

しかし私は赤字か黒字かだけで判断するのは少し違うと思っています。本当に見るべきなのは、その赤字がどこから来ているのかです。

例えば本業が赤字なら危険です。しかしSpaceXの場合は、Starlinkや打ち上げ事業などで得た利益を、StarshipやAIへ再投資している側面があります。

ただし、ここで勘違いしてはいけません。

成長投資だから安心という話ではありません。

未来への投資が失敗すれば、その資金は回収できません。

私が考えるSpaceXの主なリスク

| リスク | 内容 |

|---|---|

| Starship開発遅延 | 宇宙輸送計画の遅れ |

| Starlink成長鈍化 | 通信事業の競争激化 |

| AI競争激化 | xAIが競争に負ける |

| 規制リスク | 政府や各国の規制 |

| 期待の剥落 | 評価額の大幅見直し |

私が最も警戒しているのは最後です。

期待が大きい企業ほど、失望も大きくなります。

成功しても株価が上がらない可能性

初心者が勘違いしやすいポイントがあります。

それは、

会社の成功=投資の成功

ではないことです。

仮にStarshipが成功する。Starlinkがさらに拡大する。AI事業も成長する。それでも株価が期待ほど上がらないことは十分あり得ます。

なぜなら、その成功が既に株価へ織り込まれている可能性があるからです。

逆に期待を少し下回っただけで大きく下落することもあります。

これが期待先行型企業の怖さです。

IPOとしての評価

IPO案件として見れば、私はかなり魅力的だと思っています。

| 評価項目 | 私の評価 |

|---|---|

| 知名度 | ★★★★★ |

| 将来性 | ★★★★★ |

| 話題性 | ★★★★★ |

| 安全性 | ★★☆☆☆ |

| 評価額の妥当性 | 判断が難しい |

短期的に資金が集まる可能性は十分あります。

しかし長期投資として考えるなら、「期待」「評価額」「実際の成長」の三つを慎重に見ていく必要があると思っています。

私の感想・まとめ

今回申し込んだ理由は、SpaceXが安全だからではありません。むしろかなりリスクの高い企業だと思っています。

評価額が高すぎる可能性もある。期待が剥落する可能性もある。未来への投資が失敗する可能性もある。

それでも参加したのは、私の3階建て資産形成で言えば完全に3階部分だからです。

成功すれば面白い。失敗しても生活は変わらない。その範囲で参加しています。

SpaceXは今の利益だけでは測れない企業です。しかし同時に、未来だけで評価して良い企業でもありません。

宇宙輸送、衛星インターネット、生成AI。

この三つが本当に形になれば、とてつもない企業になるかもしれません。

だから私は今回のIPOを、「未来への投資」というよりも、「市場が描いている未来は本当に実現するのかを見届ける投資」だと思っています。

※本記事は特定銘柄の購入推奨ではありません。紹介したデータや戦略は一つの強力な指標として参考にし、投資判断はご自身のリスク許容度に応じて行ってください。

🔗 次に読むならこちら

SpaceXのような話題銘柄はSNSでも大きく盛り上がります。しかし投資判断を他人に委ねると苦しくなることもあります。情報との付き合い方についてまとめました。

📚 あわせて読みたい

IPO投資の始め方|初値売り・セカンダリー・損切りまで初心者向けに解説

IPOは「当選すれば勝ち」と思われがちですが、実際はその後の判断も重要です。初値売り、中長期保有、セカンダリー投資など、IPO投資の基本的な考え方を初心者向けに分かりやすく解説しています。

コメント