投資で難しいのは、「リスクを取るべきか、取らないべきか」ではありません。

本当に難しいのはどのくらいリスクを取るべきかです。

リスクを取りすぎれば、資産形成はギャンブルに近づきます。

一方で、リスクを避けすぎれば、資産はなかなか増えません。

全力で攻めるのも危ない。

まったく攻めないのも、将来の選択肢を狭める。

この微妙なバランスを考える時に、私はアリストテレスの「中庸」という考え方がかなり使えると思っています。

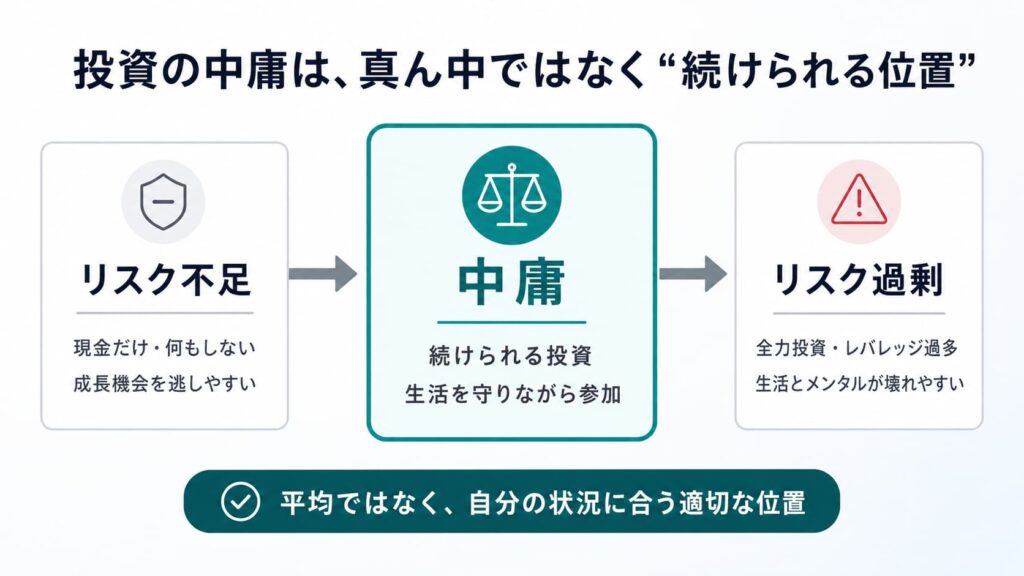

中庸とは、単に「真ん中を取る」という意味ではありません。

極端に走らず、その人、その状況、その目的に合った適切な位置を選ぶことです。

資産形成も同じです。

攻めすぎない。

守りすぎない。

自分にとって続けられるリスク量を見つける。

これが、長く投資を続けるためにはかなり重要だと思います。

※本記事は特定の投資商品を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

アリストテレスの中庸とは何か

アリストテレスは、古代ギリシャの哲学者です。

彼の倫理学では、「徳」は極端と極端の間にあると考えられています。

例えば、勇気について考えてみます。

危険をまったく恐れない人は、無謀です。

危険を恐れすぎて何もできない人は、臆病です。

その間にあるのが、勇気です。

つまり勇気とは、恐怖を感じないことではありません。

恐怖を理解したうえで、取るべき行動を取ることです。

ここが投資にかなり近いです。

リスクをまったく恐れずに突っ込むのは、勇気ではありません。

それは無謀です。

一方で、リスクを恐れすぎて何も投資しないのも、慎重とは少し違います。

それは将来の成長機会を捨てている可能性があります。

投資における中庸とは、自分が耐えられるリスクを理解し、その範囲で未来に参加することだと思います。

中庸は「平均」ではない

ここで大事なのは、中庸は単なる平均ではないということです。

例えば、リスクを取りすぎる人が100%株式、リスクを取らない人が0%株式だとします。

では、中庸は必ず50%株式なのか。

そうではありません。

20代で収入が安定しており、生活防衛資金もある人なら、株式比率は高めでもよいかもしれません。

一方で、退職が近い人や、家族の支出が大きい人、収入が不安定な人なら、同じ株式比率でもリスクを取りすぎになることがあります。

中庸は、誰にとっても同じ場所にあるわけではありません。

その人の年齢、収入、家族構成、資産額、性格、投資経験、目的によって変わります。

ここを間違えると、他人の正解を自分の正解だと思ってしまいます。

SNSで全力投資している人を見る。

レバレッジで大きく増やした人を見る。

個別株集中で成功した人を見る。

すると、自分も同じくらいリスクを取らないといけない気がしてくる。

でも、それはその人の中庸であって、自分の中庸ではないかもしれません。

私としては、資産形成で一番危ないのは、他人のリスク許容度を借りてしまうことだと思っています。

| 人の状況 | 中庸になりやすいリスク量 |

|---|---|

| 20代・収入安定・生活防衛資金あり | 株式比率を高めにしやすい |

| 子育て中・支出が大きい | 生活防衛資金を厚めに持つ必要がある |

| 収入が不安定 | 投資額を抑え、現金比率を高めにする |

| 退職が近い | 守りの資産を増やす必要がある |

| 投資経験が浅い | 少額から始めて慣れる方が続きやすい |

リスクを取りすぎる人

投資でリスクを取りすぎる人には、いくつかの特徴があります。

短期間で増やそうとする。

集中投資に偏りすぎる。

レバレッジを使いすぎる。

下落時の想定をしていない。

上がる未来だけを見ている。

損失が出ると冷静さを失う。

こういう状態は、アリストテレス的に言えば「過剰」です。

リスクを取ること自体は悪くありません。

資産形成において、ある程度のリスクは必要です。

特に長期投資では、株式などのリスク資産を持つことで、資産成長を狙いやすくなります。

ただし、リスクは取りすぎると自分を壊します。

含み損に耐えられない。

生活費まで投資に回してしまう。

下落時に狼狽売りする。

取り返そうとしてさらに大きなリスクを取る。

こうなると、投資は資産形成ではなく、感情の勝負になります。

リスクを取っているつもりが、実は自分のメンタルを削っているだけになることがあります。

リスクを避けすぎる人

一方で、リスクを避けすぎる人もいます。

現金だけで持ち続ける。

投資を始めるタイミングをずっと待つ。

暴落が怖くて何も買えない。

少額投資すら不安で始められない。

インフレや機会損失を軽く見ている。

これは一見すると安全に見えます。

でも、資産形成の長い時間軸で考えると、リスクを避けすぎることにもリスクがあります。

物価が上がれば、現金の価値は少しずつ目減りします。

投資を始めなければ、複利の時間を使えません。

将来の資産形成を、労働収入だけに依存することになります。

リスクを避けているようで、別のリスクを背負っている。

ここが難しいところです。

私自身、投資は「攻めること」だけではなく、「将来への備え」でもあると思っています。

何も投資しないことは、今日の不安を避ける行動かもしれません。

でも、将来の不安を大きくする可能性もあります。

投資における中庸とは

投資における中庸とは何でしょうか。

私の考えでは、こうです。

夜に眠れる範囲でリスクを取り、将来の自分が困らない程度に守ること。

これがかなり現実的だと思っています。

例えば、

生活防衛資金は確保する。

毎月の生活費は壊さない。

長期資金だけを投資に回す。

インデックス投資を土台にする。

個別株やテーマ株は比率を決める。

レバレッジは使うとしても小さくする。

下落しても続けられる金額にする。

こうした設計は、かなり中庸に近いと思います。

派手ではありません。

一気に資産が増えるわけでもありません。

でも、続けやすいです。

そして資産形成では、この「続けやすい」ということがかなり強いです。

中庸には自己理解が必要

アリストテレスの中庸は、機械的なルールではありません。

その場その場で、何が適切かを判断する必要があります。

自分はどれくらいの下落なら耐えられるのか。

含み損が出た時、冷静にいられるのか。

生活防衛資金はいくら必要なのか。

収入は安定しているのか。

家族の支出はどれくらいあるのか。

投資の目的は何なのか。

これを考えずに、リスク量だけ決めても意味がありません。

たとえば、同じ100万円の含み損でも、人によって感じ方は違います。

資産1億円の人にとっての100万円と、資産300万円の人にとっての100万円では、重さが違います。

収入が安定している人と、収入が不安定な人でも違います。

独身の人と、家族を支えている人でも違います。

だから、自分の中庸を見つけるには、自分の生活を見ないといけません。

投資の正解は、チャートの中だけにあるわけではありません。

自分の生活の中にもあります。

中庸は「攻めないこと」ではない

中庸という言葉を聞くと、保守的に聞こえるかもしれません。

でも、中庸は「攻めないこと」ではありません。

むしろ、適切に攻めるための考え方です。

無謀に攻めるのではなく、続けられる範囲で攻める。

怖がって何もしないのではなく、許容できる範囲で未来に参加する。

これが中庸です。

例えば、資産形成初期の人なら、ある程度リスクを取ることは合理的かもしれません。

まだ投資期間が長い。

人的資本がある。

毎月の入金力がある。

下落しても買い増しできる。

この場合、過度に守りすぎると、資産形成の速度がかなり遅くなる可能性があります。

一方で、退職が近い人や、取り崩し期に入る人は、同じリスク量では大きすぎるかもしれません。

つまり、中庸は年齢や状況で変わります。

一度決めたリスク量を、ずっと固定する必要はありません。

人生の段階に合わせて、少しずつ調整していくものです。

中庸を実践するための具体例

中庸を投資に落とし込むなら、まずは資産を役割で分けると考えやすいです。

生活防衛資金は、投資しないお金です。

これは増やすためのお金ではありません。

生活を守るためのお金です。

次に、長期で増やすお金があります。

これはインデックス投資や長期保有の株式など、時間をかけて成長を狙うお金です。

さらに、個別株やテーマ株のように、少し攻めるお金もあります。

ここは比率を決めることが大事です。

全資産の大半を一つのテーマに突っ込むのは、過剰かもしれません。

一方で、まったく挑戦しないと、投資の学びや楽しさがなくなる人もいます。

例えば、

生活防衛資金は確保する。

投資の中心は広く分散した商品にする。

個別株は全体の一部にする。

テーマ株や実験枠はさらに小さくする。

一度に買わず、分割する。

含み損になった時の対応を決めておく。

こうした形なら、攻めと守りのバランスが取りやすくなります。

私が考える投資の中庸

私としては、投資の中庸とは「勝てる最大リスク」ではなく、続けられる最大リスクだと思っています。

ここを間違えると、資産形成は苦しくなります。

もっとリスクを取れば、もっと増えるかもしれない。

もっと集中すれば、もっと勝てるかもしれない。

もっと攻めれば、早く資産が増えるかもしれない。

そう考える気持ちはあります。

でも、リスクを上げすぎると、相場が悪い時に続けられなくなります。

投資は、良い時だけで決まるわけではありません。

下落した時。

含み損が出た時。

周りが悲観している時。

自分の判断に不安が出た時。

その時にも続けられるかどうかが大事です。

だから私は、投資では「理論上の最適解」よりも「自分が続けられる現実解」を重視した方がいいと思っています。

今日からできること

アリストテレスの中庸を資産形成に使うなら、今日からできることは3つあります。

まず、自分が取りすぎているリスクを確認することです。

特定の銘柄に偏りすぎていないか。

テーマ株に寄りすぎていないか。

下落したら生活に影響しないか。

毎日株価が気になりすぎていないか。

次に、自分が避けすぎているリスクも確認します。

現金だけで置きすぎていないか。

始めるタイミングを待ち続けていないか。

少額でも投資を始める余地はないか。

将来のインフレや資産形成の遅れを考えているか。

最後に、自分にとっての適切なリスク量を言葉にします。

例えば、

「生活防衛資金は必ず残す」

「投資の中心は長期分散にする」

「個別株は資産の一部までにする」

「レバレッジは使わない」

「下落しても積立を止めない」

「夜眠れない金額は投資しない」

こうしたルールを持つだけでも、かなり変わります。

投資の中庸は、気合いではなく設計で作るものです。

まとめ

アリストテレスの中庸は、資産形成にもかなり使える考え方です。

リスクを取りすぎると、投資は無謀になります。

リスクを避けすぎると、資産形成は進みにくくなります。

大事なのは、真ん中を取ることではありません。

自分の状況、自分の目的、自分の性格に合った適切なリスク量を見つけることです。

中庸とは、平均ではありません。

誰かの正解でもありません。

自分にとって続けられる位置です。

投資において本当に必要なのは、強すぎる攻めでも、過剰な守りでもありません。

未来に参加しながら、自分の生活を壊さないこと。

私としては、これが資産形成における中庸だと思っています。

資産形成は、短距離走ではありません。

長く続けるものです。

だからこそ、自分が壊れないリスクの取り方を知ることが大切です。

攻めすぎず、守りすぎず。

でも、何もしないわけでもない。

そのちょうどよい場所を探すこと。

それが、アリストテレスの中庸から考える、投資との付き合い方なのだと思います。

※本記事は特定銘柄の購入推奨ではありません。紹介したデータや戦略は一つの強力な指標として参考にし、投資判断はご自身のリスク許容度に応じて行ってください。

🔗 次に読むならこちら

投資で疲れる人は、毎日判断しすぎている|迷いを減らす7つのルール

リスクを取りすぎる原因は、銘柄選びだけではありません。

毎日の判断量が増えすぎると、投資は続けにくくなります。

📚 あわせて読みたい

投資は人生の問題を解決しない

資産形成は大事ですが、投資だけで人生が整うわけではありません。

生活を壊さないリスク量を考えるうえで、あわせて読みたい記事です。

サイト案内

最新記事はこちら

→ 最新記事・人気記事はこちらから

私のプロフィールはこちら

→ どんな人が書いているか知りたい方へ

サイトマップはこちら

→ ブログ全体の構造を一覧で確認できます

更新スケジュールはこちら

→このブログの更新頻度、スケジュールをご確認ください

この記事に対して私に対しての質問や疑問、こういうものがあるよ!等の意見がありましたら是非コメントをおまちしております!

ランキングやメッセージをいただけると励みになります。もしよければお願いいたします

相場に振り回されない「自分軸」を作るための3冊

サイコロジー・オブ・マネー

「富を築くのは知能ではなく振る舞いである」と説く、投資メンタルの必読書。焦燥感から抜け出したいあなたへ。

ゾーン ― 相場心理学入門

投資をギャンブルから「確率の作業」へ。暴落時に冷徹な規律を保つための最強のトレーニング本です。

DIE WITH ZERO 人生が豊かになりすぎる究極のルール

何のために投資をするのか?趣味や家族との時間を大切にする「なんなん流」の生き方を後押ししてくれる、人生のバイブル。

※画像クリックでAmazon詳細ページへ飛びます

コメント