① 気づけばポイントが「消えている」

楽天ポイント、PayPayポイント、Vポイント、dポイント。

今の時代、気づかないうちにかなりのポイントが貯まっています。

でも実際は、

コンビニで使う。

期間限定ポイントが消える。

なんとなく買い物に使う。

こうなっている人がかなり多いと思います。

もちろん、それ自体は悪ではありません。ポイントは使ってこそ意味があります。

ただ、ここで一つだけ考えてほしいことがあります。

そのポイント、本当に“消費”で終わらせる必要ありますか?

例えば毎月、

500ポイント。

1000ポイント。

2000ポイント。

これを投資へ回したらどうなるのか。

最初は小さい。でも、それが毎月自動で積み上がり始めると話が変わってきます。

実は資産形成で重要なのは、

「一気に大金を入れること」

だけではありません。

“自動で増える流れ”を作ること。

ここがかなり重要なんです。

② 本質

― 「余り」を資産へ変える仕組みを作る ―

この記事の結論はシンプルです。

クレカ積立やポイ活の本質は、“節約”ではありません。

“資産化”です。

例えば、

楽天カードを使う

↓

楽天ポイントが貯まる

↓

そのポイントで投信を買う

この流れ。

一見小さく見えます。でも実際は、「消えていたお金」が“資産”へ変わっている。

ここが本質です。

特に初心者ほど、「投資する余裕がない」と感じやすい。

でも実際には、生活の中で発生している“余り”を集約するだけでもかなり変わります。

つまり重要なのは、

無理して投資額を増やすことではなく、

“自然に積み上がる仕組み”

を作ることなんです。

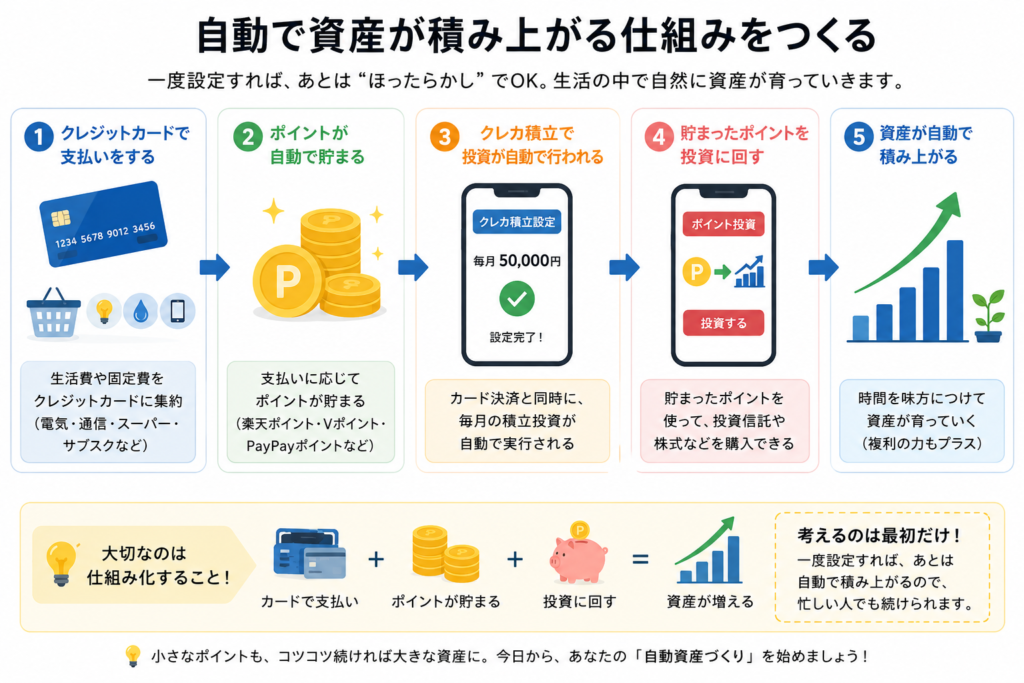

③ なぜクレカ積立と相性が良いのか

― 人間は「自動化」しないと続かない ―

投資で一番難しいのは、知識ではありません。

“継続”です。

人間は、

今月はやめようかな。

相場怖いな。

出費多いし後回しでいいか。

こうやって簡単に止まります。

だから強いのが、自動化。

例えば、

毎月5万円をクレカ積立

↓

ポイント付与

↓

ポイントも投資へ回す

これを設定してしまう。

すると“考えなくても積み上がる”状態が完成します。

これはかなり大きい。

特に投資初心者ほど、「タイミングを考えすぎる」傾向があります。

でも実際、長期投資では、“続ける”方が重要なことが多い。

だから、感情を入れない仕組みを先に作ります。

ここがかなり大切なんです。

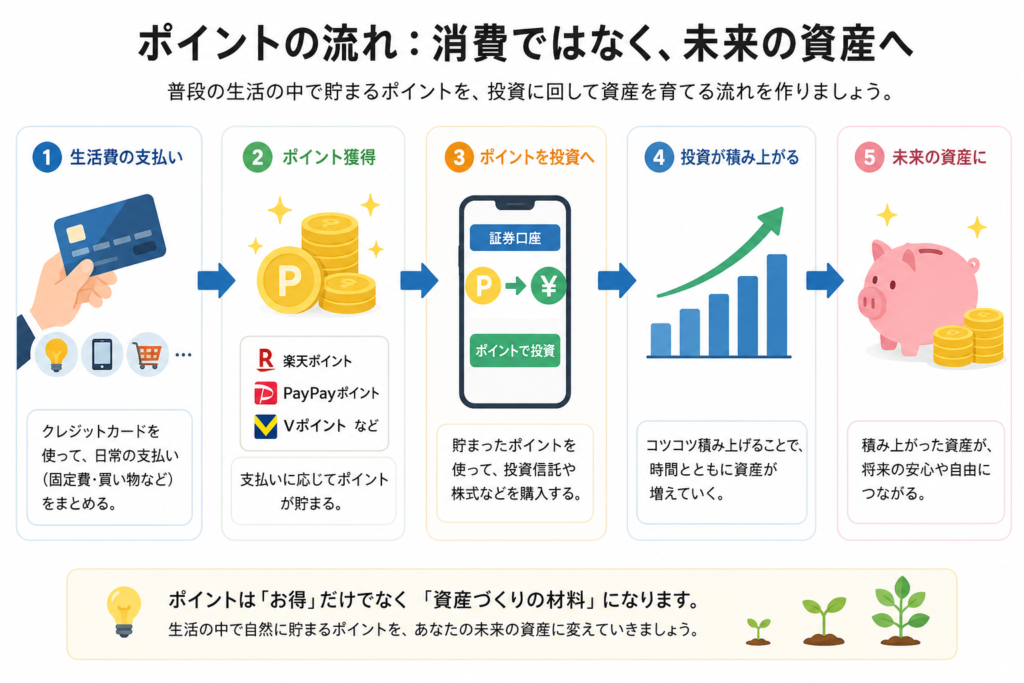

④ 実際どう使うのか

― ポイントを“消費”から“投資”へ変える ―

例えば楽天経済圏。

楽天カードで生活費を払う。

・通信費

・電気代

・日用品

・サブスク

こういった固定支出をまとめる。

すると、毎月ポイントが発生します。

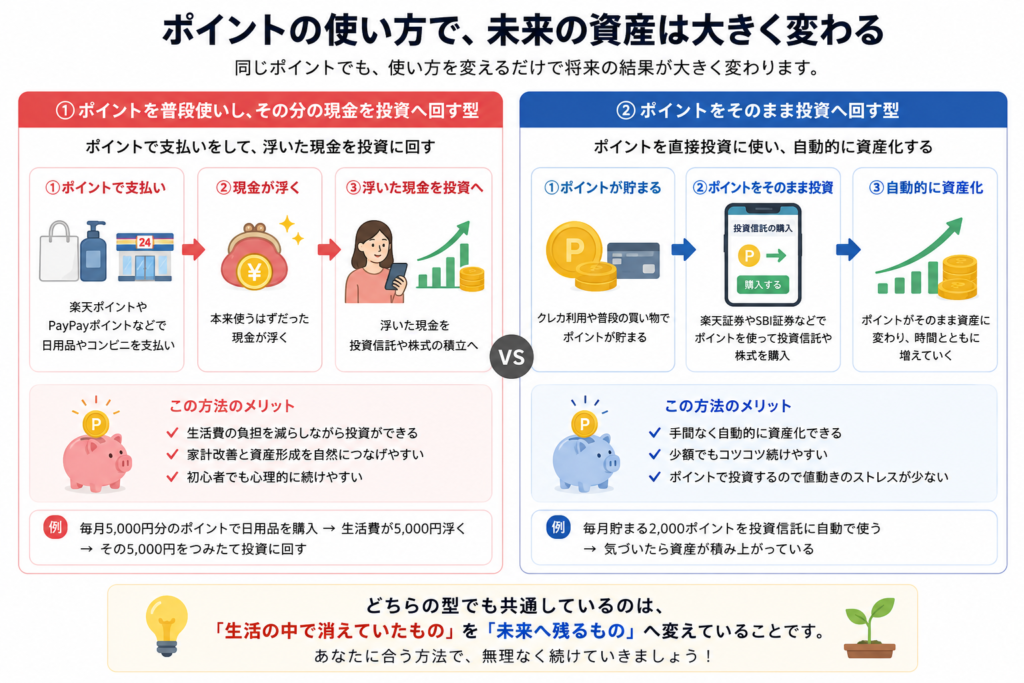

ポイント活用には「2つの型」がある

実は、ポイント活用には大きく分けて2つの考え方があります。

どちらが正解というより、

“自分に合う方を続ける”

ことが重要です。

✔ ① ポイントを普段使いし、その分の現金を投資へ回す型

例えば、

楽天ポイントで日用品を買う。

PayPayポイントでコンビニを使う。

すると、本来使うはずだった現金が余ります。

その浮いた現金を、

投資へ回す。

これが一つ目の型です。

この方法の強みは、

「生活防衛感覚」が強いこと。

例えば、

ポイントで米や日用品を買う

↓

生活費が少し浮く

↓

その分を積立投資へ回す

こうすると、“家計改善”と“資産形成”を自然に繋げやすい。

特に初心者は、

こちらの方が心理的に続けやすいことも多いです。

✔ ② ポイントをそのまま投資へ回す型

もう一つがポイントを直接投資へ回す方法。

楽天ポイントで投信購入。

Vポイントで投資信託購入。

これです。

この方法の強みは、“自動的に資産化しやすい”ことです

ポイントを消費へ使わないので、気づいたら資産へ変わっている。

特に「投資額を増やすのが苦手」な人とはかなり相性が良い。

また“ポイントだから値動き耐性が高い”人も多いと思います

つまり「現金投資より気楽に続けやすい」という心理的メリットがあります。

結局大事なのは「消えるお金」を減らすこと

どちらの型でも共通しているのは、

“生活の中で消えていたもの”を“未来へ残るもの”へ変えていることです。

だから重要なのは、ポイントをどう使うかだけではありません。

生活の流れをどう設計するかなんです。

⑤ 限界・注意点

― ポイント目的で浪費してはいけない ―

ここはかなり重要です。

ポイ活で一番危険なのは、

“得するために無駄遣いする”ことです

例えば、

ポイント欲しさに買い物。

必要ない高額決済。

無理なクレカ利用。

これを始めると本末転倒です。

また、ポイント還元率ばかり追いかけるのも危険。

経済圏を増やしすぎると、“管理疲れ”が始まります。

だから重要なのは、“シンプルにまとめる”こと。

例えば、

楽天に寄せる。

SBI+Vポイントに寄せる。

こうやって管理を簡単にする。

これがかなり大切です。

さらにもう一つ。

ポイント投資だけでは、資産形成速度には限界があります。

毎月数百〜数千ポイントだけで、大金持ちになるわけではありません。

だから本当に重要なのは、“入金力”と組み合わせること。

ポイントは、あくまで“補助エンジン”です。

ここを勘違いしないことが重要になります。

⑥ 行動に落とす

― 最初は「生活費の集約」だけでいい ―

最初から完璧を目指す必要はありません。

まずは、生活費を一枚のカードへ集約する。

ここからで十分です。

例えば、

✔ 通信費

✔ 電気代

✔ サブスク

✔ 日用品

これをクレカへ寄せます。

次に証券口座と連携。

そして、貯まったポイントを投信へ回す。

最初はこれだけで十分です。

特に初心者ほど「何を買うか」ばかり気にします。

でも実際は、“どう積み上げるか”の方がかなり重要。

投資商品選びより“積み上がる構造作り”の方が先なんです。

⑦ まとめ

― 小さな流れを、資産へ変える ―

クレカ積立やポイ活の本質は、「お得」ではありません。

“生活の中に資産形成を埋め込むこと”です。

ポイントそのものは小さいですが

毎月自動で止まらず積み上がる。

ここがかなり大きいです。

資産形成で本当に強いのは、爆発力より“止まらない構造”です。

だからこそ、

余ったポイントを消費で終わらせるのか。

未来の資産へ変えるのか。

この差は、10年単位でかなり大きくなります。

ただし最後に一つ。

ポイントだけでは、資産形成は完成しません。

本当に重要なのは、

「入金力」

「固定費」

「継続」

ここです。

つまり“なぜお金が増える人は、生活設計から違うのか”。

ここまで理解して初めて、資産形成は繋がっていくんです。

※本記事は特定銘柄の購入推奨ではありません。紹介したデータや戦略は一つの強力な指標として参考にし、投資判断はご自身のリスク許容度に応じて行ってください。

🔗 次に読むならこちら

投資商品より先に重要な、“毎月の積み上げ力”について解説しています。

小さな積み上げが、なぜ将来大きな差になるのか。資産形成の“本質”を初心者向けに整理しています。

📚 あわせて読みたい

投資初心者向けに、資産形成の全体像を順番に整理したまとめ記事です。

サイト案内

最新記事はこちら

→ 最新記事・人気記事はこちらから

私のプロフィールはこちら

→ どんな人が書いているか知りたい方へ

サイトマップはこちら

→ ブログ全体の構造を一覧で確認できます

更新スケジュールはこちら

→このブログの更新頻度、スケジュールをご確認ください

この記事に対して私に対しての質問や疑問、こういうものがあるよ!等の意見がありましたら是非コメントをおまちしております!

ランキングやメッセージをいただけると励みになります。もしよければお願いいたします

ゾーン — 相場心理学入門

「いい相場ではなく、いい自分のときだけ動く」。この規律を守り抜くために、プロのトレーダーは何を考えているのか。本書は投資を『ギャンブル』から『確率論的な作業』へと変えるための思考トレーニングの教科書です。チェックリストが手放せないあなたにこそ、読んでほしい一冊。

Amazonで「ゾーン」をチェック

コメント